○村税(等)に係る延滞金の減免取扱い要綱

昭和52年10月1日

告示第11号

第1 趣旨

この要綱は,松川村税条例(昭和35年松川村条例第8号)第19条及び村税以外の諸収入金に対する手数料及び延滞金徴収条例(昭和38年松川村条例第4号)第6条の規定に基づき,村税(等)に係る延滞金(以下「延滞金」という。)の減免について,取扱上必要な事項を定めるものとする。

第2 延滞金の減免

納税者等(地方税法(昭和25年法律第226号。以下「法」という。)の規定により納税義務を負う者で第2次納税義務者及び保証人を含む。以下同じ。)が,村税(等)を納期限までに納付できないやむを得ない理由があるときは,延滞金を減免できる。しかし,これの取扱いについては,納期までに納付した納税者との公平を失することのないよう留意して厳正に取り扱うものであること。

1 延滞金が当然に免除になる場合

(1) 法第15条第1項第1号,第2号若しくは第5号(同項第1号又は第2号に該当する事実に類する事実に係る部分に限る。)(徴収猶予の要件等)又は法第15条の7第1項(滞納処分の停止の要件等)の規定により徴収猶予又は滞納処分の執行停止をしたときは,その猶予又は停止をした期間に対応する部分の延滞金。なお「第1号又は第2号に該当する事実に類する事実」とは,おおむね次に掲げるときをいうものであること。

ア 交通事故その他の原因により納税者又は特別徴収義務者の財産が損壊されたとき。

イ 天然ガスの採取,ビル工事の影響により土地の浸蝕,沈下等及びこれに基づく地上建物その他の工作物,立木等に被害があったとき。

ウ 同居の親族以外の者で納税者又は特別徴収義務者と特殊の関係のある者が病気にかかり,その納税者又は特別徴収義務者がその費用の負担をしなければならなかったとき。

(2) 法第15条第1項第3号,第4号若しくは第5号(同項第3号又は第4号に該当する事実に類する事実に係る部分に限る。)(徴収猶予の要件等)若しくは第2の規定による徴収猶予又は法第15条の5第1項(換価の猶予の要件等)の規定による換価の猶予をした期間(延滞金が年14.6パーセントの割合により計算される期間に限る。)に対応する部分の延滞金の2分の1に相当する金額。なお「第3号又は第4号に該当する事実に類する事実」とは,おおむね次に掲げるときをいうものであること。

ア 事業を営まない納税者又は特別徴収義務者の所得が著しく減少し,又は皆無となったとき。

イ 納税者又は特別徴収義務者の取引先等,債務者についておおむね次に掲げる理由が生じたため,その債務者に対する売掛債権等が回収困難となったとき。

(ア) 企業担保権の実行手続の開始決定があったこと。

(イ) 破産宣告を受けたこと。

(ウ) 会社更生手続の開始決定があったこと。

(エ) 会社の整理の開始決定があったこと。

(オ) 特別清算の開始決定があったこと。

(カ) 和議の開始決定があったこと。

(キ) 法律の定める整理手続によらないが,債権者集会の協議により債権整理の決定があったこと。

(ク) 財産の大部分について災害又は盗難を受けたこと。

(ケ) 居所不明又は無財産になったこと。

(コ) 事業不振又は失敗により休廃業に至ったこと。

(サ) 手形交換所(これに準ずる組織を含む。)において取引の停止処分を受けたこと。

(3) 法第20条の5の2(災害等による期限の延長)の規定により,納付又は納入に関する期限を延長したときは,その延長をした期間に対応する部分の延滞金

(4) (1)及び(2)において,猶予又は停止の取消しの基因となるような事実が生じたときは,その生じた日以後の期間に対応する部分の延滞金については,免除しないことができることとなっているが,猶予又は停止の取消しをしない限り免除すること。

2 延滞金を免除することができる場合

(1) 法第15条(徴収猶予の要件等)又は法第15条の5第1項(換価の猶予の要件等)の規定により徴収猶予し,又は換価の猶予をしたときで法第15条の9第2項各号(納税の猶予の場合の延滞金の免除)に該当するときは,猶予した期間(その猶予した税額を猶予期間内に納付し,又は納入しなかったことについて,やむを得ない理由があると認められる場合猶予の期間の翌日からそのやむを得ない理由のやんだ日までの期間を含む。)に対応する部分の延滞金でその納付が困難と認められるものを限度とした延滞金

ここにいう「納付が困難と認められるもの」とは,徴収猶予した期間に対応する延滞金のうち,その納付により事業の継続又は生活の維持が著しく困難になると認められる部分をいい,なお,法第15条の9第2項において「納税者又は特別徴収義務者の財産の状況が著しく不良」とは,納税者等が債務超過に至ったことのほか,債務超過に至らないが所得が少額であり,かつ,財産は事業の継続又は生活の維持に不可欠のもの以外にはないことをいうものであること。また「軽減又は免除されたとき」とは,納期又は弁済期の到来した他の地方団体に係るその地方団体の徴収金,国税,公課及び私債権に係る債務の元本又は利息について軽減又は免除しなければ納税者等の事業の継続又は生活の維持が著しく困難になると認められる場合において,その軽減免除されたときをいうものであり,この場合において,著しく困難になると認められるときは,これらの債務を履行すれば,そのために事業の継続又は生活の維持が著しく困難になり,猶予の実効を失わせることになると認められるときをいうものとし「納付又は納入を困難とするやむを得ない理由があると認められるとき」とは3の場合と同様であること。

(2) 滞納に係る村税等徴収金について,その金額を徴収するために必要な財産を差押えた場合又は納付し,若しくは納入すべき村税等徴収金の額に相当する担保の提供がされている期間(滞納金100円につき年14.6パーセントの割合により計算される期間に限る。)に対応する部分の延滞金の2分の1に相当する金額。

この場合の延滞金の免除については,次の点に留意すること。

ア 差押え又は担保の提供が,滞納に係る村税等徴収金の全額を徴収するために必要な程度のものであるかどうかを認定し,慎重に行うものとし差押え財産又は担保財産が減耗や減失等の理由により価額が減少したときは,滞納に係る村税等徴収金を充足する差押え,又は担保の提供が継続していた期間に限り,免除できるものであること。

イ 「財産の差押え又は担保の提供がされている期間」とは差押えに係る場合は差押えの効力が生じた日,担保の提供に係る場合は担保があった日をそれぞれ始期とし納付等があったとみなされる日を終期とするものであるが換価した場合については,買受人が代金を納付した日を終期とするものであること。なお,次の場合については,それぞれに掲げる日を始期とするものであること。

(ア) 参加差押えの場合

徴収法第86条に規定する参加差押えにあっては,参加差押えに係る先順位の差押えが解除されて差押えに移行した日

(イ) 二重差押えの場合

調整法の規定による二重差押えにあっては,同法第26条の規定による滞納処分続行承認の決定があった日又は滞納処分による差押えに先行する強制執行による差押えの解除があった日

(ウ) 債権について二重の差押えがあった場合

債権について,強制執行や滞納処分による差押えが重複して行われているときは,先行する差押えの解除により,その差押え債権について取立てができることとなった日

(エ) 徴収猶予を条件として担保の提供があった場合等の延滞金については,法第15条の9第1項及び第2項(納税の猶予の場合の延滞金の免除)の規定によるものであること。

(オ) 審査請求期間中に担保の提供があった場合のものについては,法第15条の9第3項(差押え又は担保の提供の場合の延滞金の免除)の規定が適用され,延滞金の免除ができるものであること。

3 延滞金を減免することができる場合

納税者等が納期限までに村税等を納付できなかったことについてやむを得ない理由があるときは,村長の裁量によって減免することができるものであること。なお,「やむを得ない理由があるとき。」とは,次に掲げる事例の一に該当することとなったときをいうものであること。

(1) 納税者等がその財産について震災,風水害,落雷,火災若しくはこれらに類する災害を受け,又はその財産を盗まれたために徴収金の全部又は一部について納税が困難になったとき。「これらに類する災害」とは,なだれ,かんばつ,冷害,凍霜害,火山の爆発などの天災による災害をいうものであること。

(2) 納税者等又はその者と生計を一にする親族が病気又は負傷したため多額の出費を要したために納税が困難になったとき。「生計を一にする親族」とは,民法第725条(親族の範囲)に規定する親族で生計を一にするものとし,配偶者のうちには内縁の夫又は妻も含まれるものであること。

※(注) 民法第725条に規定する親族の範囲は,次のとおりである。

1 6等親内の血族

父母,子,祖父母,孫,曽祖父母,曽孫,伯父,伯母,甥姪,従兄弟,従兄弟(従姉妹)の子,従兄弟(従姉妹)の孫

2 配偶者

3 3等親内の姻族(いずれも配偶者との関係)

父母,祖父母,兄弟姉妹,曽祖父母,伯父,叔母,甥姪

(3) 納税者等が事業の失敗によりその事業を廃止若しくは休止し,又は法令の規定により業務の禁止若しくは停止があったために納税が困難になったとき。

(4) 納税者等がその事業について著しい損失を受け,又は事業の著しい不振,失敗若しくは倒産したために,納税が困難になったとき。

(5) 納税者等の財産が交通事故等により損壊されたために納税が困難になったとき。

(6) 納税者等の親族又は特殊の関係ある者が病気又は負傷し,納税者等がその費用を負担したために納税が困難になったとき「特殊の関係ある者」とは,政令第5条第1項第1号から第4号までに規定する者をいうものであること。

(7) 納税者等が破産の宣告を受けたとき又はその財産の全部若しくは大部分について滞納処分,強制執行,競売の開始,企業担保権の実行の手続の開始,仮差押等がされているため,納税資金の調達が困難な状況にあるとき。

(8) 納税者等の取引先に(1)から(7)までに掲げる事実があり,売掛債権又は他の債権の回収が困難になったために納税が困難になったとき。

(9) 納税者等が帳簿を盗まれたため,期限までに申告できなかったとき,又は納税者等の算出について,善意の誤りがあったとき。

(10) 会社更生法第37条第2項(他の手続の中止命令等)の規定により滞納処分の中止を命じられたとき,又は更生手続開始の決定があったことにより,同法第67条第2項若しくは第3項(他の手続の中止等)の規定により滞納処分をすることができないとき。

(11) 納税者等に生活困窮等の経済上の事情があり,納税が困難となったとき。

(12) 納税者等が所在不明のため,納税義務のない第三者が代位納付したとき。

(13) 法第20条の4(徴収の嘱託)の規定により徴収嘱託した村税に係る延滞金が受託した市町村の徴収の例によって免除のうえ送付されてきたとき。

(14) 納税者の住所,事務所及び事業所が不明のため法第20条の2の規定により納入通知書を公示送達した村税等について納付があったとき。

第3 延滞金の免除又は減免をする期間

原則としてやむを得ない理由が発生してから,その理由がやんだ日までの期間に対応する部分の延滞金について免除又は減免をするものであるが,これらの理由発生前に既に滞納となり,かつ,これらの理由の発生したことによって納付が困難となったと認められるときは,これらの理由発生前の未納の期間に対応する延滞金についても免除又は減免をしても差し支えないものであること。

第4 延滞金の免除又は減免に係る事務処理

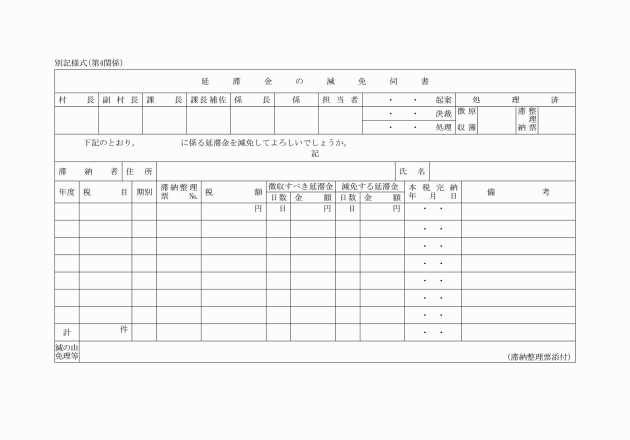

延滞金を免除し,又は減免しようとするときは,延滞金の減免伺書(別記様式)に減免の理由を具体的に記載し,理由を証する書面(たとえば医師の証明書等)及び滞納整理票を添えて決裁を受け,滞納整理票,徴収原簿に「 年 月 日/ 年 月 日から/ 年 月 日までの延滞金免除(減免)」と表示し編綴すること。ただし,前記第2の2の(2)の差押え及び担保の提供があった場合の延滞金の免除については,延滞金の減免同書に代えて徴収原簿の該当欄に朱書し処理しても差し支えないものであること。

附 則

この要綱は,公布の日から施行し,昭和52年4月1日から適用する。

附 則(平成16年要綱第8号)

この要綱は,平成16年7月1日から施行する。

附 則(平成19年要綱第1号)

この要綱は,平成19年4月1日から施行する。

附 則(平成27年要綱第8号)

この要綱は,平成27年4月1日から施行する。

附 則(平成28年要綱第8号)

(施行期日)

1 この告示は,平成28年4月1日から施行する。

(経過措置)

2 行政庁の処分その他の行為又は不作為についての不服申立てに関する手続であってこの告示の施行前にされた行政庁の処分その他の行為又はこの告示の施行前にされた申請に係る行政庁の不作為に係るものについては,なお従前の例による。